4月份,各大中小学校纷纷开学,与之对应的,是在线教育的数据开始大面积回落。百度指数搜索关键词“网课“,热度从2月巅峰的4982跌落至4月底的444,暴跌九成。

流量暴跌之外,高成本难盈利是老生常谈。“一学期学费3万,成本却高达5万”,成了最真实的写照。在行业壁垒尚未铸成前,烧钱获客便成了最大的壁垒。这些,都让这个看似大而美的赛道,远没有外表那般光鲜。

即便是冲在最前端的VIPKID、猿辅导以及作业帮,背后也是源源不绝的经费在燃烧。除此之外,这条赛道也早就被字节跳动、快手两大流量巨头盯上。

疫情好转之下,这些看似从疫情期间获得一波流量的头部企业,却又实打实地再次进入烧钱做留存的状态。

流量巨头的忽视、高额的成本以及高居不下的营销费。眼下的在线教育,又将回到寒冬。

接不住的流量雨

随着全国各地纷纷开学,此前被企业珍视的线上流量,开始出现大面积回落。

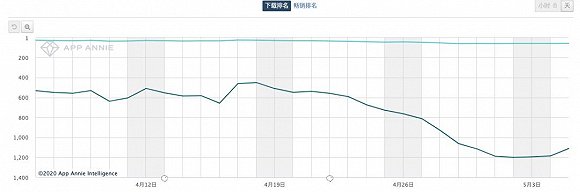

APP ANNIE的数据显示,自4月25日以来,在线教育类目在所有APP中的下载量排名几乎清一色下滑。猿辅导从403名跌落至5月2日的964名;VIPKID从728名滑落至1200名。

排名几乎成倍下跌。

VIPKID近30天下载排名变化 数据来源:App Annie

时间再往前倒3个月,情况却和如今却截然相反。

1月29日,教育部下发延期开学通知,并同时号召“停课不停学”,信号被正式释放。为了争抢流量,各大在线教育平台争相推出了免费课程:VIPKID拿出了150万份在线课程;去年上市的网易有道随后跟进,推出免费春季开学课程;而学而思也拿出了免费的线上直播课。

一组令人心动的数字是,疫情期间至少有2亿中小学生涌向在线教育平台。教育类学习APP的日活从此前的日均8700万飙升至春节后的1.27亿。作为中小学生在线课堂的载体,钉钉拿到了阿里紧急扩容的10万台云服务器。

大战将至,在蜂拥而至的流量面前,能接多少全凭本事。

VIPKID相关负责人告诉锌财经,疫情期间,VIPKID新增注册用户连续2个月超过100万,且购买转化率比平时高出了近10%。猿辅导宣布提供免费直播课后,就涌入了500万中小学生同日在线听课,免费直播课的报名人数几天内突破1000万。

但疯狂之后,流量是否接住了?

从眼下看,答案是否定的。

一个容易忽视的事实是,跟着此前流量一起暴增的还有投诉量。根据此前媒体的报道,4月份上海市消保委在北京、上海、深圳针对在线教育消费调研,结果显示超65.8%的家庭“非常不满意”。

迟迟不开课、更换老师、教学质量差,背后是服务断层的问题。

一位在线大班课老师扯开了行业的遮羞布,“假如免费课带给每家都有1000万的新增用户,假设转化率仅5%,那么就有50万成功转化的用户,按1个辅导老师服务300名学生来算,那么每家都需要将近1700名辅导老师。”

1700名老师是什么概念?根据可查的数据,截至今年2月份算上任课+助教,处在头部的猿辅导也不过800位老师。想一口吃下胖子,和本身就不大的胃,形成了天然反差。

对更多中小玩家而言,这波流量更是难以消化——过犹不及。对缺流量的在线教育机构而言,这波流量雨因为过于凶猛,倒更像是一场暴雨,一次次冲散着原本就不强的服务体系。

前车之鉴就在眼前,成立于2013年的哒哒英语,在2017年以后就因为退款问题饱受争议。黑猫投诉上,关于哒哒英语的投诉已有23次,均是退款问题,且投诉依旧未解决。

对眼下的企业而言,服务成了疫情期间的第一场大考。

烧钱≠壁垒

跟着服务能力,在线教育另一个被审判的主题是长久缺失的行业壁垒。

经历了2016年的寒冬,近两年入局者几乎不难感受到,赛道门槛越来越高。而拔高门槛的,却是获客成本,而非核心技术壁垒。

VIPKID创始人、CEO米雯娟在去年的极客公园创新大会上表示,目前VIPKID的单个获客成本平均为4000元。除此之外,纯走线上的尚德机构、51Talk获客成本分别高达4970元和821元。

成本高,竞争激烈,战事早已进入白热化。事实上,目前真正能盈利的在机构比例仅5%。也就是说,20家公司,真正能盈利的只有1家。战事惨烈几乎接近另一个赛道:生鲜电商。实际上经历了2017年的融资风口,4000个生鲜电商企业交出了88%亏损、7%巨亏、只有1%盈利的成绩单。

深究之下,是在线教育缺乏门槛,更准确地说缺乏技术门槛的行业。正因如此,当一个产品出现时,下一秒改头换面的竞品登场毫不意外。4年前的中国企业家年会上,时任新东方在线CEO孙畅就说过,教育行业门槛低但做大难。

而如今的赛道,唯一的门槛便成了如何快速收割获客户。基于这个思路,烧钱获客,成为行业的共识。恶性循环就此展开。

战事的回响犹在耳边。2019年夏天,仅仅学而思网校、作业帮还有猿辅导这三大金主,每天广告投放超过1000万元,而10家在线教育公司总投放额接近50亿元。

在资本的裹挟下,一切正变得疯狂起来。对早期的“殖民者”而言,在行业壁垒尚未形成之前,用金钱完成客户的获取,是最有效的途径,也是最强的壁垒。

2018年7月,作业帮获得3.5亿美元D轮融资,此后一直延续激进的扩张策略;猿辅导显然更受资本青睐,继2018年12月拿到腾讯领投的3亿美元,更今年3月拿到了10亿美金的天价融资。

融资驱动,在这个已经四五年的行业没有根本性的改变。

部分在线教育企业融资情况 数据来源天眼查

时光倒回到2016年12月,蔚来汽车CEO李斌喊出了一句“造车是一个很烧钱的事情,没有200亿别想着造车。”

如今的在线教育也变成了一个很烧钱的事,没有100亿别想着做在线教育。

除了获客之外,在线教育本身的成本结构,也一直居高不下。

“在线教育最重要的模式就像是1对1教学,其实他的转化路径很长。”曾经供职于VIKKID的员工陈情(化)对媒体表示,根源在于1对1辅导的单价高,决策难度大、周期长。“假设一期学费2、3万元,各方面成本算下来反而要5万元,一定是亏损的。”

另一个例子是,即便已经成为这个行业的明星,猿辅导自身也远不如外界看起来的光鲜。

“以暑期班为例,每个班50人平均49元,配备至少两个老师管理,也就是说一个班收入在2450元,扣除两位老师成本,再加上广告投入+市场及咨询工资等,一路飞奔的获客成本几乎与收入持平。”猿辅导内部员工此前对媒体表示。

事实上,自2012年创立至今,猿辅导8年已经完成了惊人的8轮融资,这也说明这家机构对现金的极度渴求。

51talk历年营收情况

单纯用烧钱构筑起来的壁垒,从来都不坚固。

滴滴和快的就是最好的例子。2014年1月份,随着来自腾讯的1亿美元到账,滴滴补贴大战旋即陷入疯狂状态。随后在阿里的支持下,快的也迅速跟进。仅仅5个月的时间里,双滴大战合计烧掉了惊人的20亿。直至2015年滴滴快的合并,共享出行的最让人印象深刻的除了烧钱,似乎再无其他。

再回归到在线教育,虽然在金钱的堆砌下,看似跑出了几个行业巨头。但是细究之下,护城河并未出现。

但可以肯定的是,有钱不一定是万能的,但没钱一定是万万不能的,眼下的赛道里,谁没钱,谁就得先死。

更要命的是,看似红红火火的在线教育,底色里或许冷冷清清。艾瑞咨询的数据显示,自2019年Q2季度以来,在线教育市场规模增速持续放缓,从38.6%骤降至当下的3.9%,为近一年最低点。

图源艾瑞咨询

数十亿的营销费用投入,却是雷声大雨点小。

搅局者

而眼下,威胁同样来自外部,最典型的代表就是字节跳动和快手。

早从2018 年年初开始,字节跳动就开始了对在线教育的布局:推出gogokid,对标VIPKID,推广大力课堂旨在对标猿辅导。分别从TO C、TO B,同时围剿在线教育。

无独有偶,手握3亿日活的快手也将目光瞄准了这条赛道。2019年GES未来教育大会上,快手高级副总裁马宏彬就宣布,将在春节前拿出66.6亿流量助力教育类账号在快手平台冷启动。

时至今日,在这条赛道上,更多的人依然在摸索。

在深入在线教育的腹地中,头条一直以来的逻辑是,由于在过去的产品运营过程中积累了某种能力,于是决定在教育领域复制。反观传统教育公司的思路,则是因为想要做某种业务而去武装某种能力。

换句话说,两种路径分别是,“有了一笔钱,我该怎么花”;另一种则是,“看中了一样东西,我要如何挣钱去买”,背后的逻辑全然不同。

回归到底层逻辑,抖音和快手最引以为豪的流量,虽然不能视作成功的必然因素,但早已成了行业的入场券。毕竟,无流量,不在线教育。

随着新的搅局者登场,这条赛道又瞬间充满变数。

六年前,当俞敏洪喊出“互联网时代的盈利玩法替代不了传统教育的盈利模式”的口号时,他应该不会想到,六年后新东方也会转型线上。

短短六年,在线教育已经上演多次兴衰更替,几乎无人能摸清在线教育的脉络。但不可否认的事实是,在不解决行业壁垒,用户留存,服务的情况下,短期内烧钱获客的意识依旧牢不可破。

到那时,等待全行业的,依旧会是漫长的冬天。