回顾过去的一年,中国教育市场继续飞速发展。教育界的各大细分领域都有不同程度的创新和变革,这也加速促进了整个产业的升级。本文通过对2016年教育领域310起公开投资事件的研究,为大家梳理了过去一年最值得关注的几个话题。

Part I:教育行业的资本流向

资本寒冬下早期项目融资遇冷,中后期投资体量基本维持。其中直播在线教育领域投资吸引了较多大额投资,早教和兴趣素质类则在早期项目领域热度较高。

并购领域热度不减,除了教育信息化和幼儿园领域的投资继续强劲,在留学与国际教育领域也出现了较多并购案例。

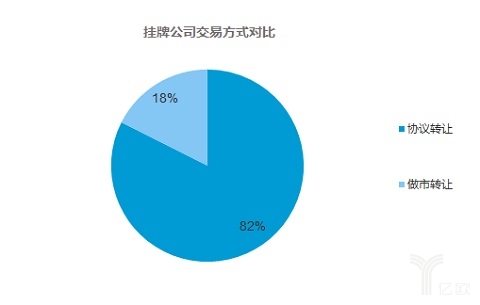

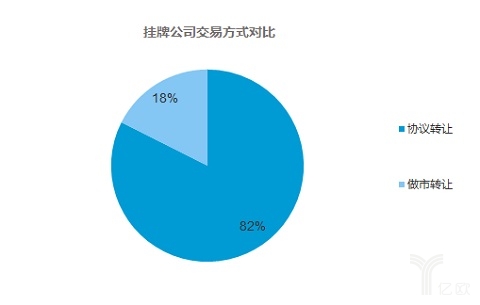

教育企业新三板2016年新挂牌企业数量过百,其中以教育服务类企业为主;随着新三板分层政策退出,交易量进一步两级分化,协议转让企业169家中有交易记录的仅两成。

Part II:最热门的两个赛道分析

直播在线教育:资本入局加剧竞争,行业洗牌后优质企业未来发展回归到教育本质,注重体系化内容与服务,未来关注盈利性。

公立校教育信息化:市场需求仍巨大,巨头促进市场进一步整合,优质内容与应用仍稀缺,从单一用户场景精准切入的创业公司仍存在很多机会。

Part III:值得关注的新兴赛道

STEM教育:国内起步较晚,目前处于发展初期,模式与内容主要借鉴国外。未来发展关注体系化课程的建立与未来变现能力,同时也不可忽视体制内市场机遇。

放学后托管市场:赛道处在比较初期阶段,政策监管缺失导致高度分散良莠不齐,资本加速赛道标准化,逐渐向教育与地产结合的方向发展。

教育行业的资本流向

从投资数量上来看,2016年教育领域投资事件教2015年减少了100多起,其中降幅最大的是种子和天使轮项目。反映了资本寒冬下,投资人对早期赛道的投资更加谨慎,更偏好商业模式相对明确的较成熟赛道。

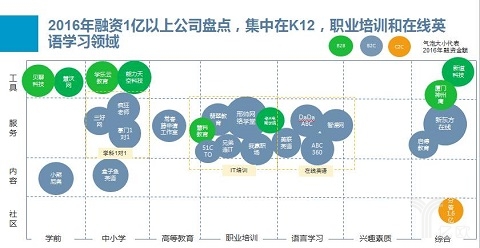

细分领域上,K12和职业培训依旧是投资的两个热点,另外早期项目方面,随着二胎政策放开,儿童早教类内容及服务的项目数量有所提升;素质教育品类中的STEM教育赛道也获得了更多投资人的关注。

直播技术的应用加速了在线教育行业的发展。通过对2016年1亿人民币以上的投资事件的进一步归类分析,我们发现去年教育领域的大额融资事件集中在在线学科培训、在线IT职业培训以及在线英语领域。

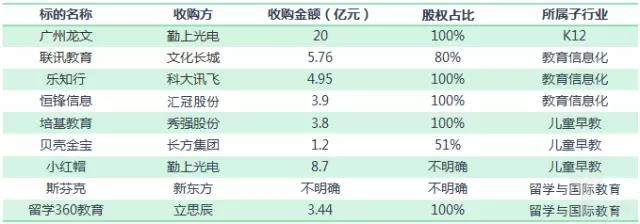

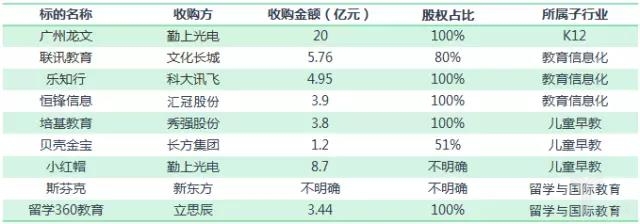

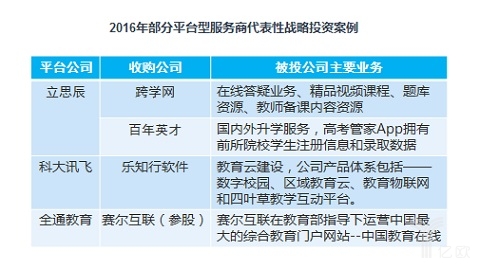

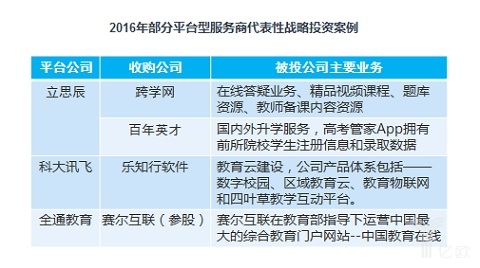

相对于中早期投资领域,教育资产的优秀现金流的表现和增长潜力更加受到上市公司青睐,2016年教育行业并购金额再创新高,突破200亿。从细分领域来看,教育信息化和幼儿园领域为并购热点,留学机构与国际教育领域开始出现整合趋势。

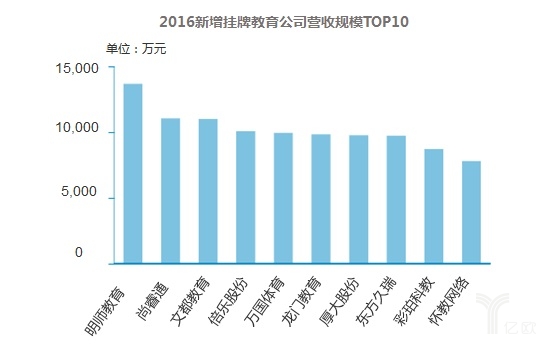

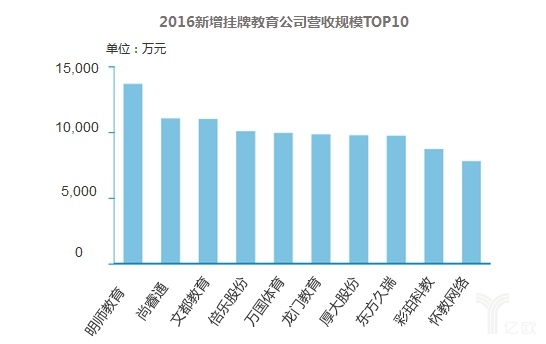

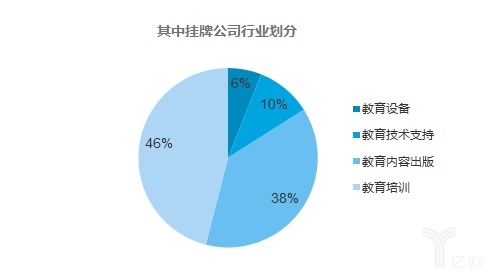

新三板:2016年共117家教育公司在新三板挂牌,目前挂牌公司总数超过200家,其中商业模式清晰,现金流良好的教育服务类公司仍为主流。

新三板分层为优质教育资产提供新机会,流动性会更好,且转板可能性也大。但是同时,这种分化使得挂牌公司的交易额分化进一步加剧,做市转让前10家企业成交额占到整体八成;协议转让企业169家中有交易记录的仅两成。

创新层门槛比较高,满足以下条件之一的挂牌公司可以进入创新层:

(一)最近两年连续盈利,且年平均净利润不少于2000万元(以扣除非经常性损益前后孰低者为计算依据);最近两年加权平均净资产收益率平均不低于10%(以扣除非经常性损益前后孰低者为计算依据)。

(二)最近两年营业收入连续增长,且年均复合增长率不低于50%;最近两年营业收入平均不低于4000万元;股本不少于2000万股。

(三)最近有成交的60个做市转让日的平均市值不少于6亿元;最近一年年末股东权益不少于5000万元;做市商家数不少于6家;合格投资者不少于50人。

热门赛道分析

在线教育直播

2016年是直播类在线教育爆发式增长的一年,直播技术相对录播,能提供更理想的学习效果,成为了在线教育的“标配”,很多内容型和工具型企业也纷纷试水直播课,寻求流量变现。

在线英语1对1领域迎来了大量资本涌入,同时随着资本竞赛与巨头切入该领域,竞争日益激烈,未来需关注课程的体系化和运营盈利性。

在线少儿英语1对1通过技术解决外教师资问题,从而站上市场需求的风口

1、做下一代世界公民,英语学习从考试需求转变为个人发展能力刚需;

2、80后家长对在线教育接受度高,凭借家长高互联网传播能力加速扩张;

3、高考改革重视英语听说,带来重大政策利好;

4、少儿市场高完课率带来良好效果和口碑;

5、VIPKID和DaDaABC,年内付费学员数激增至数万。

资本竞赛与巨头入局加剧市场竞争

1、2016年VIPKID完成3轮融资总融资额过亿美元;

2、2016年DaDaABC完成B及B+轮过亿人民币融资;

3、新东方发展“致赢少儿英语在线一对一”;

4、51Talk公布重点发展K12英语培训,加大招募北美外教;

5、盒子鱼宣布以外教直播作为变现模式之一;

6、一起作业宣布开展UStalk业务;

……

但是单纯的线上英语1对1培训公司依旧面临线上获客成本高、以及1对1授课单位教师成本高的问题,导致盈利困难。领跑企业纷纷选择口碑和品牌的树立,以及尝试一对多的小班课程来摊薄教师人力成本。

在线1对1品牌通过代言人营销树立品牌,从而通过品牌力拉动降低单个用户获客成本。

为了摊薄人力成本,一些机构也开始尝试1对多的小班课模式。

总结来看,我们认为未来在线英语1对1的竞争会更加激烈,机构的发展应该回归教育服务本质的发展逻辑,从获客、内容、教学和运营四个方面,建立竞争优势。

需求端

获客:1、低成本的流量来源和高效的付费用户转化;

2、通过延长用户生命周期,摊薄单个用户的获客成本。

供给端

教师:保证教师资源的稳定供给和留存,需要强大的教师运营管理能力。

底层能力-内容与教学

体系化:需要通过技术和产品的迭代,达到听说读写全面的能力提升,目前的在线1对1主要解决的是听说问题,但读写方面的能力提升跟不上,在学习过程中会遇到瓶颈;

标准化:需要建立标准化的教学方法,保证兼职外教教学水平的标准化;

结果量化:需要建立英语能力测评体系,从而使学生的学习效果可以被衡量和监测;

个性化:以更细粒度的数据,记录学生的学习轨迹和学习进度,针对不同学生提供个性化的服务;

在线学科培训:回归教学本质,标准化是规模化经营的前提,通过技术实现个性化服务,建立壁垒;

2016年在资本寒冬的大背景下,一对一学科培训赛道内的两家公司顺利拿到大额融资,快速发展从赛道中脱颖而出。

三好网通过数十项专利打造第一感知测评系统和直播互动学习仪,打造软硬件与互联网服务结合模式,利用互联网重构线下学习场景;掌门一对一则通过教师的精细化运营管理,投入每月数万课时教学研发,2万套标准教案、200万套题目的内容积累,打造中央厨房。虽然两家公司的路径不尽相同,但是核心的思路都是把线下的教学环节在线上进行重构,回归到教学、教研、内容各个环节的产品打磨,保证在教学体验上不会打折扣。

线上教育的高流量获取成本一直是影响业务利润率的首要因素,三好网和掌门一对一也采取了措施尽量绕开传统的高成本流量购买。其中一种路径是构建自媒体矩阵,围绕干货内容、名师互动、公开课,建立粉丝和潜在学员的流量池,再进行转化;口碑和用户留存也是降低流量成本的关键环节,掌门一对一公开数据表明其基于口碑的一对一转介绍率达到20%。

关于未来线上学科一对一的发展路径,三好网基于现有服务本身,将加大在自适应和测评技术上的投入,完善个性化体验,构建起技术竞争壁垒;掌门一对一则重点布局基于现有业务开始ToB的尝试,通过内容输出与线下补习机构合作,以掌门的线上课程内容作为补充,为机构提供后端资源支持,用这种模式盘活线上线下的整个教育培训市场,为线下流量转线上提供了更多可能性。

与此同时,这一年我们也看到许多原本拥有大量流量的题库型、内容型公司,开始尝试以直播构建业务闭环,实现变现。

对比其他线上学科培训公司做直播,内容类平台在流量和数据上具备独特优势。

1、原本内容平台成天然低成本获客渠道:内容平台前期已构建品牌和平台优势。加之题库、答疑等学习场景,向直播教学场景的转化非常天然,使内容向直播的转化变得低成本且高效;

2、利用大数据生成个性化教案:内容型平台积累大量用户数据,可基于数据生成独立定制课件,将老师从作业、讲义中解放出来;

3、直播服务帮助构建平台教学闭环:以直播为核心,结合原本的内容、题库类产品,可构建包括课前预习、课中讲解、课后复习和自适应学习的个性化学习闭环,更好保证学习效果,而这需要长时间的内容和数据积累,对于普通直播授课平台是难以复制的壁垒。

虽然数据和技术将为题库型公司提供以上优势,但向直播教学转型,他们仍将面临技术型公司向教育服务公司转型中团队融合的问题,包括教研体系、教学方法研发和优化。我们看到从不同初始点向直播领域探索的公司,都在借助自身的优势,采取不同的手段尝试向线上教学的终极产品形态努力,即借助技术手段,进行线下培训场景的线上重构和优化。

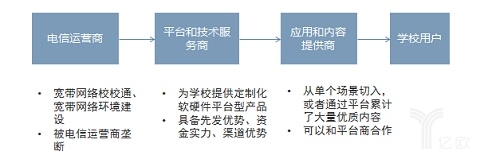

公立校教育信息化

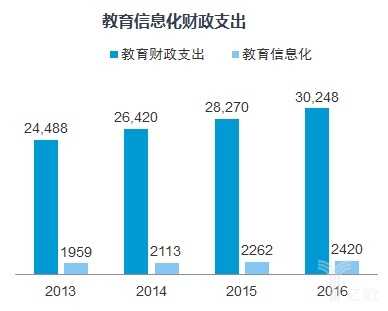

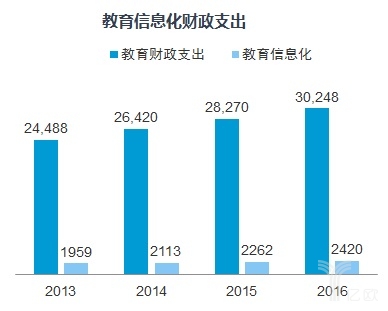

《教育信息化十年发展规划》提出各级政府在教育经费中按不低于8%的比例列支教育信息化经费,按此比例测算,2016年B端教育经费达到2400亿元,市场潜力依旧巨大。

市场存在众多参与者,由于资源壁垒、地方教育标准差异等原因,市场仍呈现高度分散的格局,但是仍有部分龙头企业出现,行业呈现整合趋势。

平台和技术服务商中,龙头公司优势逐渐扩大,进一步通过全产业链布局进行行业整合。

业务拓展中,B端平台及技术服务商经常需要垫付服务资金,因此拓展业务需要较强的资金实力;

大数据与人工智能正在深度变革教育行业,因此平台型公司同时在大数据技术领域进行布局。

未来教育信息化需求会由统采统配模式转向单体学校的个性化整体解决方案需求,因此布局全产业链,打造完整产品和服务解决方案,是目前龙头企业的核心趋势。

优质的应用和内容层仍然稀缺,领先公司从单个场景精准切入,积累用户和口碑,靠增值服务通过B2B2C途径变现。

B2B切入:以小学英语听说作业场景为切入点,搭建老师、学生、家长三方互动的平台。以教师为核心,产生平台粘性。

价值定位:帮助老师管理学生作业,提升工作效率。解决公立校英语听说辅助练习缺失,部分学校老师读音不够标准的问题。

向平台化扩张:引入第三方优质内容,从英语作业场景向全学科场景进行扩宽。

通过2C服务变现:基于现有平台用户,通过USTalk外教一对一、家校互通产品家长通提供增值服务和培训,实现变现。

B2B切入:教师上课补充内容以及学科要求相匹配的英语课外自学内容,注重英语能力的培养,通过有趣的内容激发学生自学,产生用户粘性

价值定位:适应英语学习能力需求的优质内容,为老师提供优质的内容素材;激发学生学习兴趣,促进学生自主学习

通过2C服务变现:通过外教1对1直播课进行变现。