中国民办培训教育该如何与资本实现深度融合推动教育创新发展?资本界如何撬动万亿规模教育金融市场新蓝海?

近年,伴随着国民消费升级及各行各业互联网化,我国消费金融得到了全面化、多样化的发展,其中,基于消费场景的消费金融尤为瞩目,成为金融业的风口。随着《民办教育促进法》修订在即,教育供给侧改革进一步加快,上市企业与营利性学校并购整合加速,在教育地产投资基金、教育IPO、教育信托等各类新型金融融资模式下,中国民办培训教育集团化、金融化、国家化趋势提速,中国民办培训教育该如何与资本实现深度融合推动教育创新发展?资本界如何撬动万亿规模教育金融市场新蓝海?

近日,由中国民办教育协会培训教育专业委员会主办的以“变革、发展、创新——新政策下的民办培训教育走向“为主题的第六届中国民办教育培训教育发展大会上,天创信用CDO赵千里发表了题为《大数据征信助力民办教育的变革》的演讲。

以下是本次演讲的整理稿。

一、征信

征信对一般民众而言还是一个比较陌生的词,但它其实早已经渗透到我们生活中的各个方面。一般老百姓与金融服务最密切的有三种形式:放贷、车贷、信用卡。你在申请这样的金融服务的时候,银行背后就在做一件事情,就是征信。银行通过搜集你的各方面信息包括你的身份信息、职业等并整合在一起进行处理,对你的还款意愿和还款能力进行评估和预测。目前而言,银行主要是从央行征信中获得数据,央行有一个统一的征信数据库,这是传统征信的手段。

二、大数据征信

大数据征信跟征信的本质目的是一致的,它依然评估的是你的还款意愿和还款能力,只不过是通过更多数据的分析处理可以更好地评估你的信用情况。在大数据时代,随着金融机构对你的数据和信息了解的越来越多,金融机构对你的风险认知更加清楚,你的风险对金融机构来讲就降低了,这就是大数据征信。相比于传统征信模式,大数据征信还会采集你的电商购物信息、你的支付信息、社交信息、航旅信息等等。尤其对于现在很多刚毕业的年轻人,他们没有钱去买房、买车,自然就没有房贷、车贷这样的数据,这样的人我们就得用大数据征信的手段来评估他们的信用,这是大数据征信的能力所在。

三、大数据征信主要用于金融风控领域

数据是大数据征信的基础,数据越多,信用评估的效果也就更好。大数据征信目前用于风控领域。征信不仅仅限于金融。因为整个信用可以分为三类:第一类是商业信用,淘宝店铺的评级体系,这就是淘宝给他们的商业信用。第二类是政务信用,给政府评分。第三类是金融信用,金融信用是判断你能否借到钱的标准。金融领域的风险控制主要看三类风险:第一是欺诈风险。也就是之前所说的判断你这个人是不是骗子。第二是信用风险。判断你的还款能力和还款意愿。第三是操作风险,就是内鬼。金融机构和外面的人一起勾结。这里面操作风险大数据征信能不能解决?很难解决,要考靠金融机构的管理和规章条例去规避。但是对于欺诈风险和信用风险,大数据征信有它的用武之地。可以说,在整个金融风控里大数据征信对于欺诈风险和信用风险可以起到非常大的促进作用。

四、教育与征信的关系

征信通过对象可以分为两类:一个是对企业征信,另一个是对个人征信。对企业征信比如说对民办培训教育机构进行评级,这个评级也可能会帮助你能够比较容易地从金融机构那里贷到款;个人征信跟目前这两年比较火的一项金融业务——消费金融有关。你可以买各种商品的分期,比如京东白条、蚂蚁花呗。

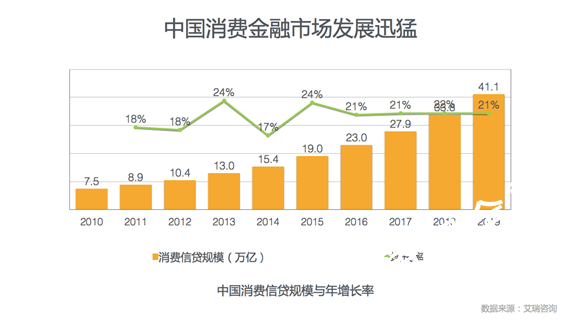

中国消费金融市场从2014、2015年开始就有了迅猛的增长,它基本上每年的增长率在20%以上。这是一个非常高速的增长。在消费金融这一块还有另外的变化趋势,我总结下来有两点:一个是从线下到线上,一个是从零售到服务。线下的一些场景比如买房、买车、购物正慢慢往线上走,越来越多的消费金融产品发生在互联网上。比如线上手机分期等。还有一个趋势是从零售到服务,以前你买东西都是实物,现在从食物扩充到服务如航旅、车险、教育分期。目前服务领域的分期正逐渐成为热点。

在这样的一个大趋势下,消费金融是民办培训教育机构非常重要的一个战略机会。它可以帮你做到三点:第一扩大你的客户规模。通过教育分期金融服务的形式,刺激用户需求和促进消费,扩充市场规模。第二增强粘性。改变降价促销等单一的放血式竞争手段,通过金融服务为客户带来更有价值的解决方案,提升客户粘性,增加竞争力。第三促创新。利用场景优势,客户资源,引入消费金融,布局新业务,突破盈利瓶颈,找到新的利润增长点。

但是做到这一点不容易。作为教育机构完全可以做金融服务,但是首先要具备三个能力。第一是资金。金融需要资金,一个没钱的人或公司是没法做金融的。这个资金是你自己出还是用其它的资金渠道,这是一个问题。一些教育机构资金其实不缺,但是一开始做金融不太敢做,它会借用安全的资金做,这个资金从哪里,如何跟业务匹配,这是第一个要解决的问题。第二是金融能力。最核心的一块就是风控能力。风控就像刹车,没有风控,就很容易翻车。这种能力是一般教育机构短期内无法构建的。所以如何快速的具备这样的能力,这是一个问题。第三是产品。嫁接金融服务到现有系统中,需要消费入口和对应的产品,如何去开发和设计这是我们教育机构必须要具备的能力,但是短期内肯定是无法构建这样的能力。如果全部自己做的话,没有三四年是完成不了这样的事情的。

五、天创能够提供什么

天创作为一家著名的征信机构,与很多金融机构都有合作,能够帮助我们的教育机构来发展自己的消费金融业务,天创提供整个解决方案。天创作为征信公司提供的就是风控能力,对于教育机构而言,提供你的客户资源,一个消费的入口,金融机构提供的是资金,同时你获得了金融能力。天创有一个产品叫“信贷路由”,专门针对消费金融领域,就像路由器一样,一端连接金融机构,另一端是产业端,包括电商、保险机构、电信运营商、教育机构、商超等等。以“信贷路由”为例,天创直接把场景端介入到教育机构中去,这样教育机构就获得了消费金融的能力,可以提供消费金融分期这样的产品服务。在这个连接中,天创提供信贷风控的能力,可以提供数据、策略以及模型服务,还有风控的系统,另外还可以帮助你去开发对应消费分期的系统,这是天创的核心。

最后,回到教育本身。在我看来征信和金融服务都是手段,目的还是让更多人、更多孩子享受到优质的教育。作为一家征信公司,天创在金融领域,希望用征信的力量和金融的力量来帮助民办培训教育机构来实现这个目的和梦想,谢谢大家!