对于在线教育企业而言,2019年的暑假充满了火药味。

以学而思网校、猿辅导和作业帮三家在线K12网校为代表的企业,一掷千金,近十家企业在暑假期间投入了40-50亿元资金用于市场营销活动,在线教育赛道上,一场前所未有的流量争夺战爆发了。

从当年美团、饿了么的外卖之争,摩拜、ofo的共享单车之争,到支付宝、微信支付的在线支付之争,再到2018年今日头条和腾讯的短视频之争……在互联网行业,流量争夺战屡见不鲜。而在一向以“慢”字著称的教育行业,如此大规模、如此激烈的争夺战,实属罕见。

上一次教育行业的流量争夺战,还要追溯到2014年左右的教育O2O补贴大战。这一次在线教育流量战,是否也会和此前一样,只剩下一地鸡毛?

流量争夺

20亿投入换来1000万入口

对于教育企业而言,暑假是一个必争之时。而2019年暑假,在线教育企业的流量战却多了很多戏剧性——不战而亡的气氛甚嚣尘上。

战事起于5月,猿辅导率先推出“49元暑期系统班”。紧接着作业帮一课推出“初中暑期班50元特惠课”,掌门1对1推出“首月免费和200元试听课”活动。

到了6月,好未来旗下的学而思网校“被迫应战”,推出“49元暑期试听课”。

据传,6月27日,好未来集团多位高管亲临学而思网校暑期试听课开班动员大会。现场动员发言传出:“这是学而思发展17年以来的第三场关键性战役。就像当年滴滴打快的、支付宝打微信、摩拜打ofo,这一次,我们要跟猿辅导等九家在线教育公司一起打。”

紧接着,以学而思网校、猿辅导和作业帮等为代表的在线K12企业,在朋友圈、抖音、地铁、楼宇电梯、综艺节目等各个渠道展开全面的流量争夺。

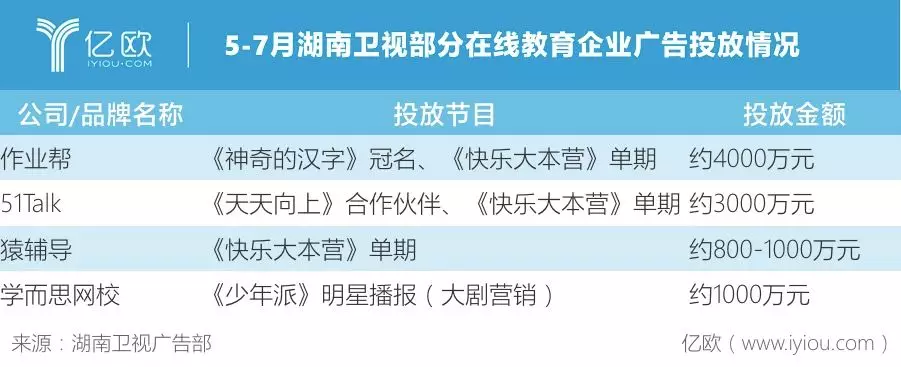

据悉,仅在暑期的三个月内,学而思网校的市场投放金额达10亿元左右,猿辅导和作业帮均在4-5亿元,而整个在线K12赛道每天的市场投放超过1000万元。

亿欧教育了解到,今年5-7月,作业帮、51Talk、猿辅导、学而思网校等在湖南卫视进行了广告投放,仅2个月时间,这些在线教育企业在湖南卫视就投入超1亿元。

对于好未来而言,加入这次流量争夺战多少有些“不得不为”的味道。

从好未来的财报看,其2018财年营收的增速一直维持在60%左右,而进入2019财年,营收增速开始下滑,最终下降至30%左右。为了保持扩张速度,转型线上模式已经成为其重点战略之一。“对于未来容量的扩张计划,我们要意识到我们的战略是什么,是选择线下越来越多的渗透和扩张还是选择做大线上教育业务?毫无疑问我们选择了线上模型以及双师模式”,好未来首席财务官罗戎表示。

据了解,在2019财年Q3季度,好未来曾一次关停了19家线下校区。

转型线上就必然要与原有的在线教育企业展开竞争,猿辅导是好未来最为强劲的对手。好未来集团的一位中层曾这样对亿欧教育表示:“今年暑假期间,猿辅导的表现太出色了,用户获取方面就他们家做得最好。”

有业内人士统计,仅学而思网校、猿辅导和作业帮三家的投入,带来了1000万的入口学生。流量入口之争其实是一家独大的寡头之争,几十亿的投入能否“烧”出在线教育赛道的霸主尚不可知,但有行业人士认为,学而思网校和作业帮们早就应该有如此的投放力度,接下来会更疯狂,对于在线教育而言,这样的节奏是正确的。

近日,作业帮创始人侯建彬在崇岭计划第二期开学典礼上表示,2019年暑假对于在线教育而言是非常激进的,但其实不存在激进和保守,一切都要跟认知捆绑。以认知为半径,在圆内稳健经营。今年暑期投放,作业帮一课的暑期总量达到200万,但靠投放带来的新增只有40%,更多的增长来自于自有用户和流量转化。作业帮是在计算综合成本和组织能力的情况下,开启暑期战役的。

“在线教育与其他互联网行业没有什么本质的不同,说到底就是内容电商模式,最后也将是赢家通吃的结局。”

洗牌加速

明星公司的裁员与并购

其实在线教育赛道的这场战争早已开始,只是今年暑期,行业洗牌的速度大幅加快了。

2018年下半年,洗牌的序幕从学霸一对一和理优一对一的“暴雷”拉开。紧接着年底,迟迟未完成上市的沪江被曝出大面积裁员、高管集体降薪,背后原因主要是巨额亏损。

而到了2019年,洗牌范围扩大到了更多的明星公司。

7月,中国平安集团战略入股iTutorGroup,天眼查信息显示,疑似曾在平安集团担任高管的窦文伟以60%的股权成为iTutorGroup的实际控股人。8月,同是好未来投资的轻轻家教和海风教育宣布战略合作。但业内传闻,海风教育已经并入轻轻家教,并将进行大规模裁员。

轻轻家教CEO刘常科在接受媒体采访时曾表示,轻轻家教与海风教育的业务并不完全重合,双方合作的最大契机很大可能来源于共同的股东好未来。

此外,同样是好未来投资的DaDa被曝出已被好未来收购。根据天眼查信息,好未来已通过欣欣相融教育科技(北京)有限公司持有DaDa母公司上海卓赞教育科技有限公司31%的股份,成为实际控制人。

一连串的在线教育明星企业出现问题,究其背后的原因,主要有三点:

其一,在线教育企业自身财务模型不好,尤其是在线一对一业务,亏损已经成为行业公认的现象。其中,为了获客而投入的销售费用过高是重要的亏损原因,头部企业在品牌方面的投入越来越大,过高的投入让其他在线教育企业的获客成本也水涨船高,最终被拖垮。

根据QuestMobile发布的《2019在线教育半年报告》,2019年Q1,线上+线下模式的好未来、新东方,获客成本分别在249元、202元,但是,纯线上的尚德机构、51Talk,获客成本分别高达4970元、821元。几千元的获客成本在业内已不是秘密。

朗播创始人杜昶旭表示:“教育培训一直都以服务为核心,所以服务成本占比很高,尤其一对一模式最明显。同时,用户的复购率低,一直需要获取新的客户,所以不容易有利润。而复购率又和品牌认知有关,品牌则取决于品控,但是依靠人的服务无法保证品控,也就无法结构性降低销售费用。”

今年,主打K12大班课的跟谁学上市,成为第一家盈利的在线教育企业。在直播技术成熟之后,双师模式和大班课毛利率高的优势再一次凸显。今年暑期流量战中,学而思网校、猿辅导、作业帮等都主推大班网课模式;其中猿辅导正是在去年关闭了一对一业务。

其二,资本大环境收紧,加剧了洗牌速度。

《2018-2019中国互联网教育投融资研究报告》显示,2019年前两个季度,在线教育投资事件共160起,融资额为131亿,融资额同比下降33%。与此同时,资金流向了头部企业。去年12月以来,猿辅导、掌门1对1和小盒科技(作业盒子)依然完成了过亿美元融资。

那些没有获得融资的在线教育企业便有些危险,“海风教育被并,背后便是资本推动的,洗牌节奏明显加快了”,一位业内人士告诉亿欧教育。

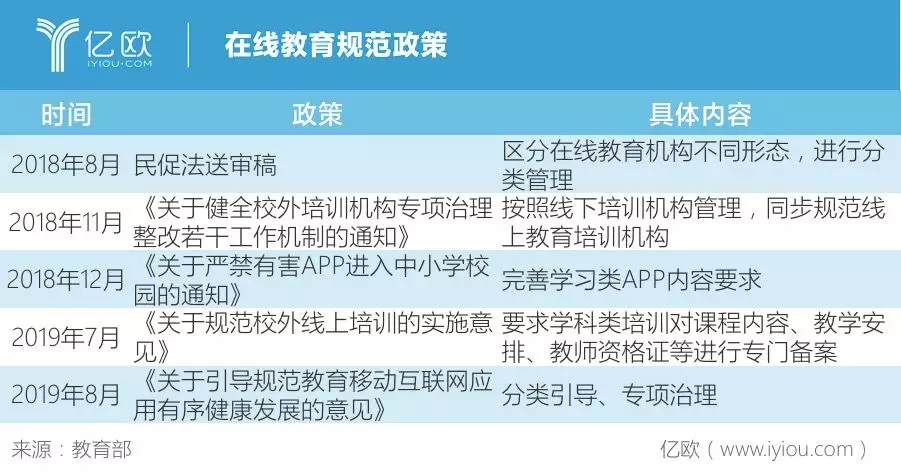

其三,在线教育政策监管趋严。从去年年底以线下机构要求同步规范线上机构以来,已有四份关于在线教育的规范政策出台。今年7月,教育部等六部门印发《关于规范校外线上培训的实施意见》,对在线教育的课程内容、教学安排、教师资格证等都作出了详细规定,在线教育企业野蛮生长的阶段彻底结束,行业整合和洗牌被进一步推动。

未来格局

一大波倒闭潮或将到来?

“以互联网为基础性平台的生态被视为新的世界,它以更高的效率和新的消费者关系,重构了商业的基本逻辑”,著名财经作家吴晓波曾这样解释互联网为今天商业世界带来的影响。

在线教育与其他互联网行业的格局不会有太大不同,在可见的未来,在线教育的每个赛道也将呈现极少数几家寡头垄断的格局。

创新工场合伙人张丽君表示,目前在线教育的洗牌整合,主要是在K12在线教育领域,这是第一波,整合洗牌过程大概会持续2-3年。

另一位教育行业知名FA机构的创始人认为,未来K12在线教育领域头部企业最终会有2-3家,在线教育或将迎来大批量企业倒闭的局面,最终的结果则是“关、合、失业潮”。

但从行业来看,在线教育依然市场广阔,艾媒咨询数据显示,在线教育市场规模逐年增长,预计2020年将达到4538亿元。近日,CNNIC发布的第44次《中国互联网络发展状况统计报告》显示,2019年上半年,所有互联网行业中,在线教育的用户规模增长最快,半年增长率为15.5%。

面对广阔的市场,流量争夺将成为在线教育企业的持久战。从今年秋季招生一直到明年暑期的市场投放只会持续增加,竞争也将更加激烈,那么众多在线教育企业的出路又在何方?或许正如直播技术成熟带来大班课盈利一样,随着人工智能技术的发展,在线教育将会迎来更大的想象空间,届时也必然有一场大战。

当然,这一场战争其实也早已开始。