长江传媒600757 (阐述顺序:基本面 题材与成长 估值 技术分析)

基本面:

长江出版传媒股份有限公司简称长江传媒,系湖北长江出版传媒集团控股的上市公司(股票代码:600757),是湖北省第一家国有文化上市公司,拥有19家子公司。

目前市场规模情况:(2016年中数据)

1) 公司整体图书零售市场码洋占有率 3.2%,在全国出版集团中排名第 4 位,比 2015 年同期提升 2 位。美术社在全国同类地方出版社中排名第一,文艺社、少儿集团保持前三。报告期内,公司出版单位入选国家级各类出版奖项、项目及** 47 项。

2) 《中国书法文化教育丛书》入选首届“向全国**中华优秀传统文化普及图书”。 《小学生天地》第 4 次入选新闻出版广电总局向全国少年儿童**的 61 种优秀少儿报刊名单, 《初中生天地》荣获“第六届少儿报刊优秀奖”。人民社、少儿社完成《朝读经典》、《起点阅读》春季累计发货 370 万册,码洋超过 2500 万元。

3) 长江文艺出版社在文艺类出版市场长期排名第一;长江少年儿童出版社与湖北美术出版社在同类出版社中稳居全国前三名;湖北教育出版社是全省唯一拥有教材出版资质的出版社;集团下属湖北长江报刊传媒(集团)有限公司拥有24种报刊,是全国报刊品种最多的国有出版集团之一,其中,《小学生天地》、《初中生天地》、《大家文摘报》等报刊月发行量过百万。

4) 集团下属省新华书店集团是“全国服务业百强企业”、“湖北省武汉市百强企业”,已建成80家发行分公司、394个分销网点,拥有国内一流的大型出版物配送物流基地与全省最为完备的发行渠道体系;集团下属湖北新华印务有限公司是华中地区最大的综合性书刊印刷服务企业之一。

题材与成长:

1)完整产业链 出版-印刷生产-发行;规模化。可有效控制成本,提升利润。

2)纸媒巨头,目前来看受网络媒体多元化发展冲击纸媒正在缩减市场规模,但是媒体行业所需的各种资源仍然是传统行业巨头有优势,顺应时代发展转型多元化媒体并不是多艰难的事情。

3)教辅行业隐身领跑者,公司利用其庞大的线下书店及分销点,加上其出版发行资质及各种渠道关系,在市场上占用相当份额。有业内人士估计,我国教辅书市场规模约为400亿元,为整个出版行业带来了60%的利润,利用公司的优势还有更大发展空间。

4)幼教产业。公司少儿社(集团)旗下“武汉爱立方儿童教育传媒股份有限公司”在新三板成功挂牌。爱立方2015年收入 4088.73 万元,较去年同期增长 128.55 %;其运营模式是幼儿课程、玩教具、幼教云平台“三位一体”为核心的幼儿教育全程服务体系,并将这一服务体系在自营的连锁幼儿园。

5)网络教育辅导产业: 微学堂 APP是公司一款主要针对教师用户的教辅软件,随着对网络教育的深入后期将可能更多介入网络教辅行业。(微学堂 APP,两课课程支撑平台用户达 115.3 万人,参加两课网络研修的教师用户达到 5.2 万人,累计发表评论 1.5 万条;采用网络在线实时直播方式,举办各类专家讲座、沙龙、示范课等网络研修 42 次。微学堂项目已完成98 种教辅、2288 个配套视频开发工作。)

6)资源整合:公司数字板块并购工作有序进行,对 40 余家标的进行了多轮考察与筛选;与阿里巴巴合作,目前开发的长江云全民阅读机目前已开始推广;公司参股华中国家版权交易中心有限公司是继北京之后,经国家版权局批准建立的第二个国家级版权交易中心;转让全资子公司湖北长江数字文化产业园有限公司股权。

估值:

01月02日讯长江传媒(600757)周一晚间披露业绩预告,预计公司2016年年度实现归属于上市公司股东的净利润(合并数据)与上年同期(法定披露数据)相比,将增加65%到85%。

笔者根据前三季度财报显示,预计其年报营业收入将会达到130-150亿,毛估营收同比增长20%-30%。

由此推算:公司2016年每股收益0.44元—0.5元,对比同行业个股排列榜首,p/e 17-20倍,市销率0.7-0.8远低于同行业个股。

目前结合其财务分析,对比同行业个股,加上其成长性,无论是从收益对比,还是从规模对比,以及题材挖掘和成长性判断,其目前的105亿总市值明显低估。

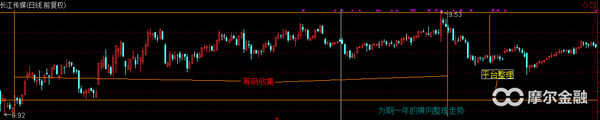

技术分析:

目前是长期横盘整理走势,结合低估值分析,值得积极关注。

2016年3月-2017年3月走势图

总结:以我的判断长江传媒600757这只股票,不管从基本面分析,还是从市场预期分析,以及技术分析,都是相对低估的。 股票的背后是一家家复杂的企业, 如果我们无法做到巴菲特那样绝对估值去买便宜货,也可以从投资市场的角度出发选择你心中的便宜货。